SVM 支持向量机

|

### 一句话理解SVM

想象你在操场上,男生站左边,女生站右边,中间有一条线把他们分开。

SVM就是要找到这样一条线,让这条线离两边最近的人越远越好。

离线最近的那几个人,就叫"支持向量"。

### 生活中的例子

比如银行要判断一个客户会不会违约:

- 客户的特征有:年龄、收入、负债比、信用分等

- 历史数据中,有些客户违约了,有些没有

- SVM就是在这些特征空间中画一条线(或超平面),把"违约"和"不违约"两类人分开

关键是:这条线要离两边的边界客户都尽量远,这样判断新客户时才更准。

### SVM主要分为三类

**线性可分支持向量机(硬间隔)**:

当训练数据线性可分时,可通过硬间隔最大化,学习一个线性的分类器。

存在一个唯一的超平面,能够将所有样本点完全正确地分开,且使得间隔最大化。

**线性支持向量机(软间隔)**:

当训练数据近似线性可分时,可通过软间隔最大化,学习一个线性的分类器。

允许少量样本点被错误分类,以换取更大的间隔,从而提高分类器的鲁棒性。

**非线性支持向量机**:

当训练数据线性不可分时,通过使用核函数技巧及软间隔最大化,学习一个非线性的支持向量机。

核函数将原始数据映射到高维空间,使得在高维空间中数据变得线性可分。

### 优缺点

**优点**:

- 使用核函数可以向高维空间进行映射,解决非线性分类问题

- 分类思想简单,即将样本与决策面的间隔最大化

- 分类效果较好,特别是在高维空间中

**缺点**:

- 对大规模训练样本难以实施,计算复杂度较高

- 解决多分类问题存在困难,通常需要通过组合多个二分类器来实现

- 对缺失数据敏感,对参数和核函数的选择敏感

|

|

### 基本原理

机器学习算法支持向量机(Support Vector Machine,简称SVM)的原理

SVM是一种监督式学习的方法,广泛应用于统计分类以及回归分析。

其基本原理是找到一个超平面,将不同类别的样本数据分开,并使得间隔最大化。

间隔是指超平面与两个最近的样本点之间的距离,通过最大化间隔,可以提高分类器的鲁棒性和泛化能力。

### 超平面与间隔的数学表达

**超平面方程**:

在 $n$ 维空间中,分类超平面可以表示为:

$$w^T x + b = 0$$

其中 $w$ 是法向量(权重),$b$ 是偏置项。

**分类决策函数**:

$$f(x) = \text{sign}(w^T x + b)$$

当 $f(x) = +1$ 时为一类,$f(x) = -1$ 时为另一类。

**函数间隔**:

对于样本点 $(x_i, y_i)$,函数间隔定义为:

$$\hat{\gamma}_i = y_i (w^T x_i + b)$$

**几何间隔**:

$$\gamma_i = \frac{y_i (w^T x_i + b)}{\|w\|}$$

### SVM的优化目标

**硬间隔最大化**(线性可分时):

$$\max_{w,b} \quad \gamma = \frac{2}{\|w\|}$$

等价于:

$$\min_{w,b} \quad \frac{1}{2} \|w\|^2$$

$$\text{s.t.} \quad y_i(w^T x_i + b) \geq 1, \quad i = 1,2,...,N$$

**软间隔最大化**(近似线性可分时),引入松弛变量 $\xi_i$:

$$\min_{w,b,\xi} \quad \frac{1}{2}\|w\|^2 + C \sum_{i=1}^{N}\xi_i$$

$$\text{s.t.} \quad y_i(w^T x_i + b) \geq 1 - \xi_i, \quad \xi_i \geq 0$$

其中 $C$ 是惩罚系数,$C$ 越大对误分类惩罚越大。

### 关键概念

**间隔和边界**:

SVM的目标是找到一个超平面,能够将不同类别的样本数据分开,并且使得间隔最大化。

间隔是指超平面与两个最近的样本点之间的距离,

而边界是指超平面两侧的样本点构成的区域。

**支持向量**:

在SVM中,只有位于边界上的样本点才对分类决策起作用,这些样本点被称为支持向量。

支持向量是决定超平面位置的关键因素,因为它们确定了分类边界的位置和姿态。

**核函数**:

对于非线性可分的数据,SVM引入了核函数的概念。

核函数能够将原始的特征空间映射到一个更高维度的特征空间,

使得原本线性不可分的样本在该高维空间中线性可分。

核函数的数学定义为:

$$K(x_i, x_j) = \phi(x_i)^T \phi(x_j)$$

常见的核函数有:

| 核函数 | 公式 |

|--------|------|

| 线性核 | $K(x_i, x_j) = x_i^T x_j$ |

| 多项式核 | $K(x_i, x_j) = (\gamma x_i^T x_j + r)^d$ |

| 高斯核(RBF) | $K(x_i, x_j) = \exp(-\gamma \|x_i - x_j\|^2)$ |

| Sigmoid核 | $K(x_i, x_j) = \tanh(\gamma x_i^T x_j + r)$ |

### 算法步骤

1. 导入数据

2. 数据归一化(可选,但通常有助于算法的稳定性和性能)

3. 执行SVM算法,寻找最优的超平面

4. 绘制分类超平面和支持向量(可选,用于可视化)

5. 对于非线性问题,选择合适的核函数,执行非线性SVM

|

|

### SVC概述

SVC(Support Vector Classification,支持向量分类)算法是SVM中的分类算法,

主要用于解决二分类或多分类问题。

以2维平面为例,数据投影到2维平面上后,

相同类别的数据会相互靠近,不同类别的数据间隔会远一些,就是物以类聚。

SVM会在平面上画一条曲线,根据不同类别边缘的样本画线,这样的曲线可以将不同类别的样本划分开。

如果2维平面分不开,SVM会将数据投影到更高的维度上,此时这样的线称为超平面。

边缘样本中被SVM使用的样本向量,就是支持向量。

### SVC背后的数学原理

基于线性可分的支持向量机(SVM),

当数据不是线性可分时,

可以通过引入松弛变量和使用核技巧将数据映射到更高维的空间,

使原本线性不可分的数据在高维空间中变得线性可分。

### 代码示例

```python

from sklearn.datasets import load_breast_cancer

from sklearn.svm import SVC

from sklearn.model_selection import train_test_split

from sklearn.preprocessing import StandardScaler

import numpy as np

# 加载乳腺癌数据集

data = load_breast_cancer()

X = data.data

y = data.target

# 数据标准化

scaler = StandardScaler()

X_scaled = scaler.fit_transform(X)

# 分割数据集为训练集和测试集

X_train, X_test, y_train, y_test = train_test_split(

X_scaled, y, test_size=0.2, random_state=42

)

# 训练SVC模型,并设置probability=True以生成预测概率

svc = SVC(kernel='rbf', gamma='auto', C=1.0, probability=True)

svc.fit(X_train, y_train)

# 输出测试集的预测概率

y_probs = svc.predict_proba(X_test)

print(y_probs.shape)

```

### SVC常用参数

**C**:惩罚系数,用于控制误分类点的影响

- C越大,分类的准确性通常越高,但也可能导致过拟合,模型会仔细区分边缘,精细挑选支持向量

- C越小,模型越简单,但可能欠拟合,从边缘向量中大致选一批支持向量

**kernel**:核函数

- 用于将非线性可分的训练样本转换成线性可分的样本

- 常用的核函数包括线性核函数(linear)、多项式核函数(polynomial)、高斯核函数(rbf)等

**gamma**:核函数的系数

- 主要影响支持向量的形成

- gamma的值设置得合适时,能够最大化支持向量的训练效果

**degree**:多项式核函数的参数

- 用于改变模型的复杂度

- degree的值越大,模型的复杂度越高,但也可能导致过拟合

|

|

### 合页损失函数(Hinge Loss)

合页损失函数是SVM中用于分类任务的一种损失函数。

**定义**:合页损失函数是一种用于二分类问题的损失函数,其目的是使分类间隔最大化。

对于给定的样本点 $(x, y)$,其中 $x$ 是特征向量,$y$ 是目标标签(通常为 $+1$ 或 $-1$)。

**公式**:

$$L(y, t) = \max(0, 1 - t \cdot y)$$

其中 $t$ 是分类器的预测值,$y$ 是真实标签。

**含义解读**:

- 当 $t \cdot y \geq 1$ 时(分类正确且间隔足够大):$L = 0$,损失为0

- 当 $0 < t \cdot y < 1$ 时(分类正确但间隔不够):$L = 1 - ty$,有损失

- 当 $t \cdot y \leq 0$ 时(分类错误):$L = 1 - ty$,损失较大

**与其他损失函数对比**:

| 损失函数 | 公式 | 特点 |

|---------|------|------|

| 0-1损失 | $L = \mathbb{1}[y \neq \hat{y}]$ | 不可导,不实用 |

| 平方损失 | $L = (y - \hat{y})^2$ | 对异常值敏感 |

| 合页损失 | $L = \max(0, 1 - ty)$ | 体现间隔概念,对异常值鲁棒 |

### SVM与合页损失函数的关系

SVM的优化目标等价于最小化合页损失:

$$\min_{w,b} \quad \frac{1}{2}\|w\|^2 + C \sum_{i=1}^{N} \max(0, 1 - y_i(w^T x_i + b))$$

合页损失函数能够直接体现分类间隔的概念,并且对异常点(噪声或离群点)的鲁棒性较好。

|

|

### SVM重要参数总览

**一、C参数**

$C$ 是正则化参数,用于控制模型的复杂度。它相当于惩罚松弛变量的强度。

$$\min_{w,b,\xi} \quad \frac{1}{2}\|w\|^2 + C \sum_{i=1}^{N}\xi_i$$

- $C$ 值越小,模型越简单,对误分类的惩罚越小,允许一定的容错,泛化能力较强,但可能导致欠拟合

- $C$ 值越大,模型越复杂,对误分类的惩罚越大,追求更高的分类准确率,但可能导致过拟合

**二、kernel参数**

核函数,用于将原始特征映射到高维空间:

| 取值 | 说明 |

|------|------|

| linear | 线性核,$K(x_i,x_j) = x_i^T x_j$ |

| poly | 多项式核,$K(x_i,x_j) = (\gamma x_i^T x_j + r)^d$ |

| rbf | 高斯核,$K(x_i,x_j) = e^{-\gamma\|x_i-x_j\|^2}$ |

| sigmoid | $K(x_i,x_j) = \tanh(\gamma x_i^T x_j + r)$ |

**三、degree参数**

多项式核函数的次数 $d$,仅对多项式核函数有效。

**四、gamma参数**($\gamma$)

控制高斯核/多项式核的影响范围:

$$K(x_i, x_j) = \exp\left(-\gamma \|x_i - x_j\|^2\right)$$

- $\gamma$ 越小,决策边界更平滑,泛化能力更强,但可能欠拟合

- $\gamma$ 越大,决策边界更复杂,可能过拟合

- 默认值 `"scale"`:$\gamma = \frac{1}{n_{\text{features}} \cdot \text{Var}(X)}$

**五、coef0参数**($r$)

多项式核和Sigmoid核中的常数项。仅对 `'poly'` 和 `'sigmoid'` 有效。

- $r$ 较小时,核函数形状平滑,泛化能力好

- $r$ 较大时,核函数形状尖锐,可能过拟合

**六、其他参数**

- `probability`:是否计算每个类别的概率,默认为False

- `shrinking`:是否使用启发式的shrinking算法,默认为True

- `tol`:终止条件中的容限值

- `cache_size`:内存大小,用于缓存核函数计算的结果

- `class_weight`:类别权重,处理类别不平衡问题。`balanced` 自动调整,或如 `{0:1, 1:10}`

- `max_iter`:最大迭代次数

- `decision_function_shape`:`ovo`(一对一,$k(k-1)/2$个分类器)或 `ovr`(一对多,$k$个分类器)

|

|

```python

import numpy as np

import pandas as pd

from sklearn import datasets

from sklearn.model_selection import train_test_split

from sklearn.preprocessing import StandardScaler

from sklearn.svm import SVC

from sklearn.metrics import classification_report, accuracy_score

# 加载乳腺癌数据集

data = datasets.load_breast_cancer()

X = data.data

y = data.target

# 数据集划分为训练集和测试集

X_train, X_test, y_train, y_test = train_test_split(

X, y, test_size=0.3, random_state=42

)

# 特征缩放

scaler = StandardScaler()

X_train = scaler.fit_transform(X_train)

X_test = scaler.transform(X_test)

# 设置SVC的参数

svc = SVC(

kernel='rbf', gamma='scale', C=1.0,

class_weight='balanced', max_iter=10000,

decision_function_shape='ovr'

)

# 训练模型

svc.fit(X_train, y_train)

# 预测

y_pred = svc.predict(X_test)

# 评估模型

print("Accuracy:", accuracy_score(y_test, y_pred))

print("Classification Report:\n", classification_report(y_test, y_pred))

```

|

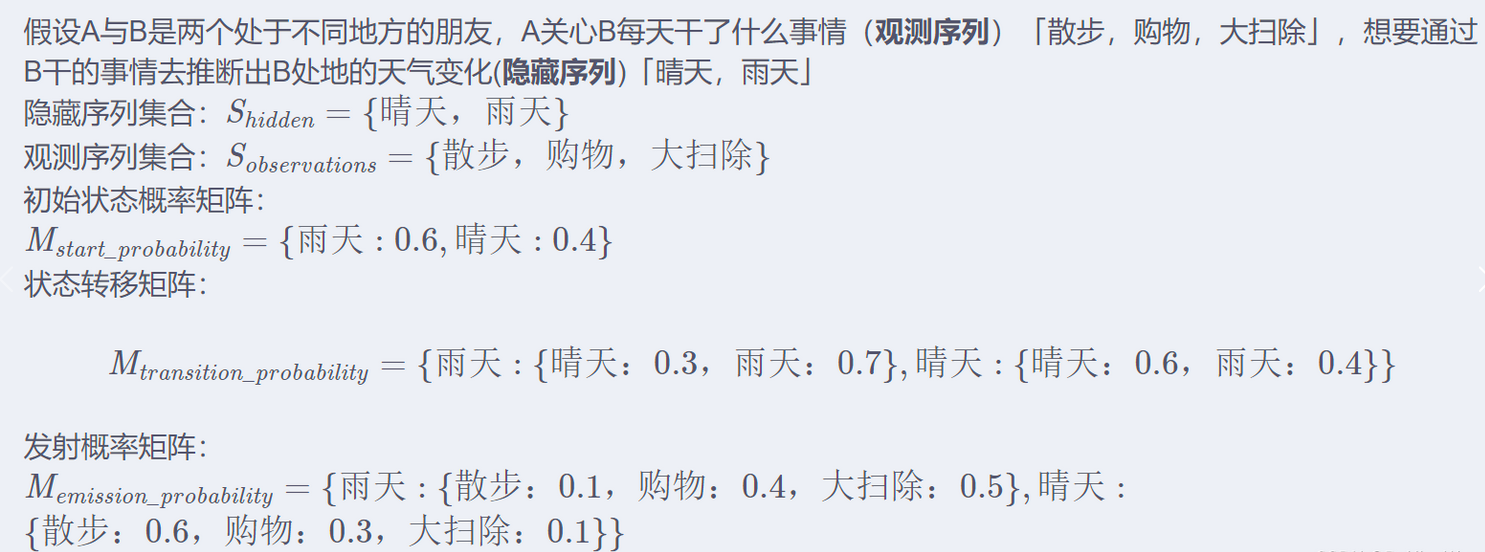

HMM 隐马尔可夫模型

|

### 一句话理解HMM

想象你在隔壁房间,只能听到里面传出的声音(观察到的),

但看不到里面的人在做什么(隐藏的状态)。

你通过听到的声音,来推测里面的人正在做什么。

这就是HMM——通过"看得见的观测"来推测"看不见的状态"。

### 生活中的例子

**天气与衣着**:

- 你每天能看到朋友穿什么衣服(观测序列)

- 但你不知道那天的天气(隐藏状态)

- 晴天→穿短袖的概率高,雨天→穿外套的概率高

- 天气之间也有关系:晴天之后大概率还是晴天

通过连续几天看到朋友穿的衣服,你可以推测这几天的天气变化。

这就是HMM做的事:通过观测序列推测隐藏状态序列。

### HMM的适用场景

隐马尔可夫模型(HMM):是结构最简单的动态贝叶斯网络,是一种尤其著名的有向图结构,

主要用于时序数据的建模,在语音识别、自然语言处理等领域有广泛应用,

在分词算法中,隐马尔可夫经常用作能够发现新词的算法,

通过海量的数据学习,能够将人名、地名、互联网上的新词等一一识别出来,具有广泛的应用场景。

|

|

### HMM是什么

双序列事件:

- 序列1相互独立

- 序列2存在前后依赖关系

- 序列1的每个事件的发生由序列2对应的事件决定

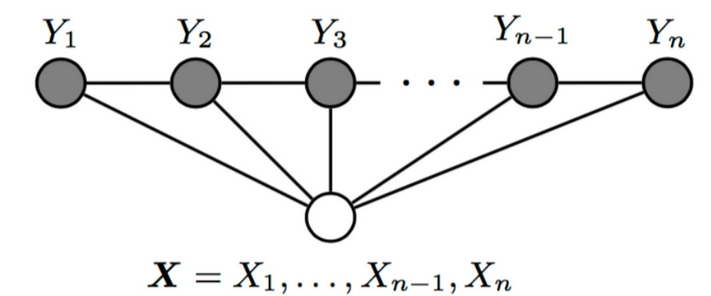

HMM是双重随机过程形成的两个序列:一个叫**观测序列**,一个叫**隐藏序列**,满足以下三个条件:

1. 观测序列的事件相互独立

2. 隐藏序列的事件(这里叫状态)仅前后存在依赖关系

3. 观测序列事件发生的概率由隐藏序列对应的状态决定,观测序列与隐藏序列事件一一对应

- **观测**:已有统计数据,观察到的统计数据,容易得到或已知数据

- **隐藏**:有了部分数据,不那么容易直接拿到,需要训练个模型预测的数据

### HMM五元组

HMM由以下五个要素完整描述,记为 $\lambda = (A, B, \pi)$:

| 符号 | 名称 | 说明 |

|------|------|------|

| $O$ | 观测序列 | 已观测到的数据序列 $O = (o_1, o_2, ..., o_T)$ |

| $I$ | 隐藏状态序列 | 需要推测的状态序列 $I = (i_1, i_2, ..., i_T)$ |

| $\pi$ | 初始状态概率 | $\pi_i = P(i_1 = s_i)$,初始时刻各状态的概率 |

| $A$ | 状态转移矩阵 | $a_{ij} = P(i_{t+1} = s_j \mid i_t = s_i)$,状态间的转移概率 |

| $B$ | 观测概率矩阵 | $b_j(k) = P(o_t = v_k \mid i_t = s_j)$,某状态下观测值的概率 |

### 两个基本假设

**1. 齐次马尔科夫性假设**:在 $t$ 时刻的状态只依赖于 $t-1$ 时刻的状态

$$P(i_t \mid i_{t-1}, i_{t-2}, ..., i_1) = P(i_t \mid i_{t-1})$$

**2. 观测独立性假设**:在任一时刻的观测只依赖于该时刻的状态

$$P(o_t \mid i_T, i_{T-1}, ..., i_1, o_T, ..., o_1) = P(o_t \mid i_t)$$

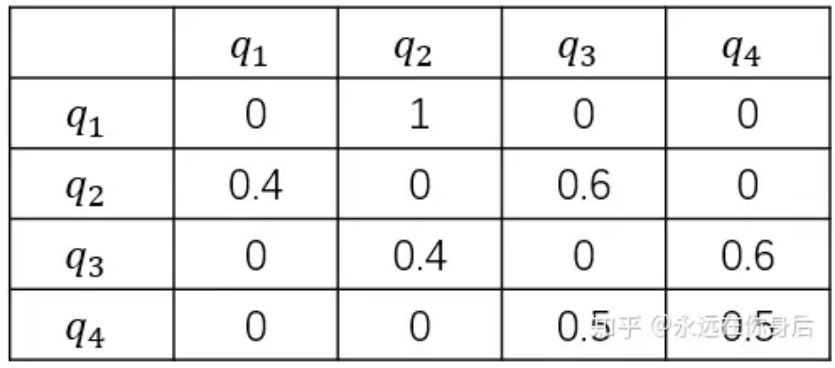

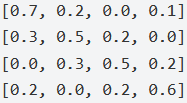

### 状态转移矩阵 A

状态转移矩阵必是方阵,每个元素 $a_{ij}$ 表示从状态 $s_i$ 转移到状态 $s_j$ 的概率:

$$A = \begin{bmatrix} a_{11} & a_{12} & \cdots & a_{1N} \\ a_{21} & a_{22} & \cdots & a_{2N} \\ \vdots & \vdots & \ddots & \vdots \\ a_{N1} & a_{N2} & \cdots & a_{NN} \end{bmatrix}$$

约束条件:$a_{ij} \geq 0$,且 $\sum_{j=1}^{N} a_{ij} = 1$

状态 $s_1$ 永远都不可能转移到状态 $s_3$,则 $a_{13} = 0$。

每个状态转移到的状态可以是自己,也可以是其他状态。

### HMM解决三类问题

| 问题 | 描述 | 算法 |

|------|------|------|

| 解码问题 | 给定 $\lambda$ 和 $O$,求最优隐藏状态序列 $I^*$ | **Viterbi算法** |

| 评估问题 | 给定 $\lambda$ 和 $O$,计算 $P(O \mid \lambda)$ | **前向/后向算法** |

| 学习问题 | 仅给定 $O$,估计模型参数 $\lambda$ | **EM算法(Baum-Welch)** |

**Viterbi算法**的目标:

$$I^* = \arg\max_I P(I \mid O, \lambda)$$

**前向概率** $\alpha_t(i)$:

$$\alpha_t(i) = P(o_1, o_2, ..., o_t, i_t = s_i \mid \lambda)$$

递推公式:

$$\alpha_{t+1}(j) = \left[\sum_{i=1}^{N} \alpha_t(i) \cdot a_{ij}\right] \cdot b_j(o_{t+1})$$

### HMM解决三类问题

| 问题 | 描述 | 算法 |

|------|------|------|

| 解码问题 | 给定 $\lambda$ 和 $O$,求最优隐藏状态序列 $I^*$ | **Viterbi算法** |

| 评估问题 | 给定 $\lambda$ 和 $O$,计算 $P(O \mid \lambda)$ | **前向/后向算法** |

| 学习问题 | 仅给定 $O$,估计模型参数 $\lambda$ | **EM算法(Baum-Welch)** |

**Viterbi算法**的目标:

$$I^* = \arg\max_I P(I \mid O, \lambda)$$

**前向概率** $\alpha_t(i)$:

$$\alpha_t(i) = P(o_1, o_2, ..., o_t, i_t = s_i \mid \lambda)$$

递推公式:

$$\alpha_{t+1}(j) = \left[\sum_{i=1}^{N} \alpha_t(i) \cdot a_{ij}\right] \cdot b_j(o_{t+1})$$

|

|

### 最简示例:自动学习参数

```python

import numpy as np

from hmmlearn import hmm

# 观测序列

obs = np.array([0,1,0,1,0,0,1,1,1,0]).reshape(-1,1)

model = hmm.GaussianHMM(

n_components=2, covariance_type="full", n_iter=100

)

# model.startprob_ = np.array([0.6, 0.4]) # 初始状态概率

# model.transmat_ = np.array([[0.7,0.3],[0.4,0.6]]) # 状态转移概率矩阵

model.emissionprob_ = np.array([[0.8,0.2],[0.3,0.7]]) # 观测概率矩阵

# 使用观测序列训练

model.fit(obs)

# 预测隐藏状态序列

hidden_states = model.predict(X=obs)

# array([0, 1, 0, 1, 0, 0, 1, 1, 1, 0])

```

|

|

### 手工指定初始参数

`init_params` 默认为 `stmc`,可以包含:

- `s`:startprob(初始概率)

- `t`:transmat(转移矩阵)

- `m`:means(均值)

- `c`:covars(协方差)

去掉 `st`,然后手工指定初始状态概率和状态转移概率矩阵:

```python

import numpy as np

from hmmlearn import hmm

# 观测序列

obs = np.array([0,1,0,1,0,0,1,1,1,0]).reshape(-1,1)

model = hmm.GaussianHMM(

n_components=2, covariance_type="full",

n_iter=100, init_params='mc'

)

model.startprob_ = np.array([0.6, 0.4]) # 初始状态概率 π

model.transmat_ = np.array([[0.7,0.3],[0.4,0.6]]) # 状态转移矩阵 A

model.emissionprob_ = np.array([[0.8,0.2],[0.3,0.7]]) # 观测概率矩阵 B

# 使用观测序列训练

model.fit(obs)

# 预测隐藏状态序列

hidden_states = model.predict(X=obs)

# array([1, 0, 1, 0, 1, 1, 0, 0, 0, 1])

```

|

CRF 条件随机场

|

### 一句话理解CRF

CRF就像一个"填空高手":给你一句话,其中每个词的标签被擦掉了,

CRF会根据上下文,给每个词填上最合适的标签。

它不是孤立地看每个词,而是考虑整个句子的前后关系来做出判断。

### 生活中的例子

比如一段文字:"北京是中国的首都"

CRF在做命名实体识别时:

- 看到"北京"→地名

- 看到"是"→普通词

- 看到"中国"→地名

- 看到"的"→普通词

- 看到"首都"→普通词

CRF不仅看当前词本身,还会看前后词的关系。

比如"中国"后面跟着"的",这帮助确认"中国"是一个地名而非普通名词。

### CRF与HMM的对比

| 对比项 | HMM | CRF |

|--------|-----|-----|

| 模型类型 | 生成模型 | 判别模型 |

| 建模对象 | 联合概率 $P(O,I)$ | 条件概率 $P(Y \mid X)$ |

| 依赖关系 | 只考虑前一个状态 | 考虑整个序列的上下文 |

| 特征设计 | 自动(概率分布) | 需要手动设计特征函数 |

```

pip install sklearn-crfsuite

```

### CRF对数据集的要求

- python 列表

- 元素为字符串

- 训练集与标签,元素个数要对上

```

[["准备","吃饭"]] -- ["走起","

|

|

### 条件随机场CRF模型

条件随机场(CRF)是一种用于建模**输入序列与输出序列**之间的依赖关系的**统计模型**。

CRF广泛应用于各种自然语言处理任务,如词性标注、命名实体识别和语义角色标注等。

CRF的主要优点是能够明确地建模观测数据与标签之间的依赖关系,

同时考虑整个序列的上下文信息。

### CRF的数学公式

**条件概率定义**:

给定输入序列 $x = (x_1, x_2, ..., x_n)$,输出标签序列 $y = (y_1, y_2, ..., y_n)$ 的条件概率为:

$$P(y \mid x) = \frac{1}{Z(x)} \exp\left(\sum_{i,k} \lambda_k t_k(y_{i-1}, y_i, x, i) + \sum_{i,l} \mu_l s_l(y_i, x, i)\right)$$

其中:

- $t_k(y_{i-1}, y_i, x, i)$ 是**转移特征函数**,描述标签之间的转移关系

- $s_l(y_i, x, i)$ 是**状态特征函数**,描述观测值与标签的关系

- $\lambda_k$ 和 $\mu_l$ 是对应的权重参数

- $Z(x)$ 是**归一化因子**(配分函数):

$$Z(x) = \sum_{y} \exp\left(\sum_{i,k} \lambda_k t_k(y_{i-1}, y_i, x, i) + \sum_{i,l} \mu_l s_l(y_i, x, i)\right)$$

**简化形式**:

将转移特征和状态特征统一为 $f_j(y_{i-1}, y_i, x, i)$,权重为 $w_j$:

$$P(y \mid x) = \frac{1}{Z(x)} \exp\left(\sum_{j=1}^{M} w_j F_j(y, x)\right)$$

其中全局特征函数:

$$F_j(y, x) = \sum_{i=1}^{n} f_j(y_{i-1}, y_i, x, i)$$

### CRF的优缺点

**优点**:

1. 模型表现力强:CRF能够对标记之间的依赖关系建模,能够处理更加复杂的序列标注任务

2. 预测准确率高:CRF对于模型训练和预测都采用了统计学习的方法,预测准确率相对比较高

3. 可解释性强:CRF的特征函数定义比较直观,可以帮助理解模型的预测过程

**缺点**:

1. 训练速度比较慢:CRF需要对整个训练集进行参数估计,时间复杂度较高

2. 特征选择比较困难:CRF的性能比较依赖于特征函数的选择和设计,需要手动设计特征函数

3. 对于没有显式标记的数据来说准确率会比较低

### CRF的数学公式

**条件概率定义**:

给定输入序列 $x = (x_1, x_2, ..., x_n)$,输出标签序列 $y = (y_1, y_2, ..., y_n)$ 的条件概率为:

$$P(y \mid x) = \frac{1}{Z(x)} \exp\left(\sum_{i,k} \lambda_k t_k(y_{i-1}, y_i, x, i) + \sum_{i,l} \mu_l s_l(y_i, x, i)\right)$$

其中:

- $t_k(y_{i-1}, y_i, x, i)$ 是**转移特征函数**,描述标签之间的转移关系

- $s_l(y_i, x, i)$ 是**状态特征函数**,描述观测值与标签的关系

- $\lambda_k$ 和 $\mu_l$ 是对应的权重参数

- $Z(x)$ 是**归一化因子**(配分函数):

$$Z(x) = \sum_{y} \exp\left(\sum_{i,k} \lambda_k t_k(y_{i-1}, y_i, x, i) + \sum_{i,l} \mu_l s_l(y_i, x, i)\right)$$

**简化形式**:

将转移特征和状态特征统一为 $f_j(y_{i-1}, y_i, x, i)$,权重为 $w_j$:

$$P(y \mid x) = \frac{1}{Z(x)} \exp\left(\sum_{j=1}^{M} w_j F_j(y, x)\right)$$

其中全局特征函数:

$$F_j(y, x) = \sum_{i=1}^{n} f_j(y_{i-1}, y_i, x, i)$$

### CRF的优缺点

**优点**:

1. 模型表现力强:CRF能够对标记之间的依赖关系建模,能够处理更加复杂的序列标注任务

2. 预测准确率高:CRF对于模型训练和预测都采用了统计学习的方法,预测准确率相对比较高

3. 可解释性强:CRF的特征函数定义比较直观,可以帮助理解模型的预测过程

**缺点**:

1. 训练速度比较慢:CRF需要对整个训练集进行参数估计,时间复杂度较高

2. 特征选择比较困难:CRF的性能比较依赖于特征函数的选择和设计,需要手动设计特征函数

3. 对于没有显式标记的数据来说准确率会比较低

|

|

### 对答示例

```python

X=[["你","几点","上班"],["你","几点","下班"],["你","开心","吗"]]

y=[["八点","半","

|

|

### 一元二次方程公式预测 $f(x) = x^2 + 2x + 1$

```python

X = [

[1, 1, 0, 2, 0, 0],

[0, 1, 1, 0, 4, 0],

[0, 0, 1, 1, 0, 8],

[0, 3, 0, 0, 1, 1],

]

X_train = []

y_train = []

for word_index in X:

X_train.append([str(x) for x in word_index])

y_train.append([str(x*x + 2*x + 1) for x in word_index])

```

```python

from sklearn_crfsuite import CRF

import numpy as np

crf = CRF(

algorithm='lbfgs', c1=0.1, c2=0.1,

max_iterations=100, all_possible_transitions=True

)

crf.fit(X_train, y_train)

y_pred = crf.predict(X_train)

print(np.array(y_pred))

```

输出:

```

[['4' '4' '1' '9' '1' '1']

['1' '4' '4' '1' '25' '1']

['1' '1' '4' '4' '1' '81']

['1' '16' '1' '1' '4' '4']]

```

与 $y_{train}$ 完全一致!

### 为什么公式会预测的这么准?

因为公式 $f(x) = x^2 + 2x + 1 = (x+1)^2$ 完全是**一对一映射**:

$$P(y \mid x) = 1 \quad \text{当} \quad y = f(x)$$

从概率的角度讲:

- $P(y=4 \mid x=1) = 100\%$

- $P(y=1 \mid x=0) = 100\%$

- ...

不重不漏,相互独立,准的不能再准了。

> 只要对于 $x$ 有唯一的 $y$,别说一元二次方程了,不管公式有多复杂,都100%预测正确。

|

PCA 主成分分析

|

### 一句话理解PCA

想象你要描述一个人,信息很多:身高、体重、年龄、性别、学历、收入、爱好...

但如果只允许你说3个最重要的特征,你会选什么?

PCA就是帮你自动找出"最重要的几个特征"的工具。

它把很多维度的数据压缩成少数几个维度,同时尽量保留最重要的信息。

### 生活中的例子

你去相亲,对方的信息有几十项:

身高、体重、年龄、学历、收入、是否有房、是否有车、爱好、性格...

你不可能一项一项看,你主要看的是:**外貌、经济条件、性格** 这三个维度。

这三个维度就是"主成分"——它们涵盖了大部分信息。

PCA做的事情就是:从几十个维度中,找出最能代表数据的几个主成分。

### PCA适合什么场景

主成分提取,从大量信息中提取部分主要信息。

适用于原矩阵是稀疏矩阵,特征多且有很多不重要的。

如果特征少或每个特征都很重要,就不适用用PCA。

|

|

### PCA的核心原理

主成分分析(PCA,Principal Component Analysis)

使用SVD(奇异值分解)提取主要信息。

适用于稀疏矩阵,就是存在大量0数据的矩阵。

从这样的矩阵中提取主要信息。

如果一个矩阵是稠密的,全是主要信息,那么就不适合使用PCA。

### PCA的数学推导

**目标**:找到一组正交基,使得数据在这组基上的投影方差最大。

**步骤一:数据中心化**

$$X_{centered} = X - \bar{X}$$

其中 $\bar{X}$ 是每个特征的均值。

**步骤二:协方差矩阵**

$$C = \frac{1}{n-1} X_{centered}^T X_{centered}$$

协方差矩阵 $C$ 是一个 $p \times p$ 的对称矩阵($p$ 为特征数)。

**步骤三:特征值分解**

对协方差矩阵做特征值分解:

$$C v_i = \lambda_i v_i$$

其中 $\lambda_1 \geq \lambda_2 \geq ... \geq \lambda_p \geq 0$ 是特征值,

$v_i$ 是对应的特征向量(主成分方向)。

**步骤四:降维投影**

取前 $k$ 个最大的特征值对应的特征向量 $V_k = [v_1, v_2, ..., v_k]$,降维结果为:

$$X_{reduced} = X_{centered} \cdot V_k$$

### SVD与PCA的关系

PCA也可以通过SVD直接实现,无需显式计算协方差矩阵:

$$X = U \Sigma V^T$$

其中:

- $U$:左奇异矩阵,维度 $m \times m$

- $\Sigma$:奇异值对角矩阵,奇异值 $\sigma_1 \geq \sigma_2 \geq ... \geq 0$

- $V^T$:右奇异矩阵,维度 $p \times p$

降维结果:

$$X_{reduced} = X \cdot V_k = U \Sigma V^T \cdot V_k$$

奇异值与特征值的关系:$\lambda_i = \frac{\sigma_i^2}{n-1}$

**方差解释率**:第 $i$ 个主成分解释的方差比例为:

$$r_i = \frac{\lambda_i}{\sum_{j=1}^{p} \lambda_j} = \frac{\sigma_i^2}{\sum_{j=1}^{p} \sigma_j^2}$$

前 $k$ 个主成分的累计方差解释率:

$$R_k = \frac{\sum_{i=1}^{k} \lambda_i}{\sum_{j=1}^{p} \lambda_j}$$

### 主成分是无监督的

比如人是复杂的,但要是去相亲(即转化为有监督,标签是相亲满意度),

主成分可能是:身材、颜值、收入、资产、地位等。

但要是去面试一个AI算法工程师(标签是面试是否通过),

主成分可能是:工作年限、行业、资历、年龄、期望薪水等。

而PCA不看标签。它以数据本身的信息为前提,提取其中的主要信息。

比如,你是一个面试官,虽然面试者提供的信息很多,

但你主要看 **工作年限、行业、资历、年龄、期望薪水** 这五个就够了。

|

|

### 降维前后对比

使用同一算法(KNN),数据降维前与降维后进行对比。

```python

import numpy as np

from sklearn.datasets import load_breast_cancer

from sklearn.model_selection import train_test_split

# 加载数据集

X, y = load_breast_cancer(return_X_y=True)

# 切分数据集

X_train, X_test, y_train, y_test = train_test_split(

X, y, test_size=0.2, random_state=73

)

```

**降维前**:原始30维特征

```python

from sklearn.neighbors import KNeighborsClassifier

knn = KNeighborsClassifier(n_neighbors=3)

knn.fit(X=X_train, y=y_train)

knn.score(X=X_test, y=y_test) # 0.9035

```

**PCA降维后**:降至2维

```python

import pandas as pd

from sklearn.decomposition import PCA

from sklearn.preprocessing import StandardScaler

# 数据预处理

scaler = StandardScaler()

X_scaled = scaler.fit_transform(X)

# 使用PCA进行降维

pca = PCA(n_components=2)

X_pca = pca.fit_transform(X_scaled)

```

```python

X_train, X_test, y_train, y_test = train_test_split(

X_pca, y, test_size=0.2, random_state=73

)

knn = KNeighborsClassifier(n_neighbors=3)

knn.fit(X=X_train, y=y_train)

knn.score(X=X_test, y=y_test) # 0.9123

```

> 从30维降到2维,准确率从 0.9035 提升到 0.9123!

> 说明PCA有效去除了冗余信息。

|

|

### 自定义PCA实现

```python

# 加载数据集

X, y = load_breast_cancer(return_X_y=True)

X_train, X_test, y_train, y_test = train_test_split(

X, y, test_size=0.2, random_state=73

)

```

```python

class MyPCA(object):

"""自定义PCA"""

def __init__(self, n_components=None):

"""挂载超参数"""

self.n_components = n_components

def fit(self, X):

"""训练过程:SVD分解,获取转换矩阵"""

X = np.array(X)

# SVD分解:X = U @ Σ @ V^T

U, S, VT = np.linalg.svd(a=X, full_matrices=False)

# 取前k个主成分对应的特征向量

self.V = VT[:self.n_components, :].T

def transform(self, X):

"""降维转换:X_reduced = X @ V_k"""

X = np.array(X)

return X @ self.V

```

```python

my_pca = MyPCA(n_components=3)

my_pca.fit(X=X_train)

X_train1 = my_pca.transform(X=X_train)

print(X_train.shape, X_train1.shape) # (455, 30) (455, 3)

X_test1 = my_pca.transform(X=X_test)

print(X_test.shape, X_test1.shape) # (114, 30) (114, 3)

knn1 = KNeighborsClassifier(n_neighbors=3)

knn1.fit(X=X_train1, y=y_train)

knn1.score(X=X_test1, y=y_test) # 0.9123

```

### PCA是无监督学习

PCA是无监督的,即降维这个操作不需要标签。

但PCA仍然是需要学习、需要训练的。

由于训练集已经包含了所有的数据规律,

那么在训练集上提取主成份,还是在全体数据集上提取主成分,

其区别应该不大,这两种操作都可以。

### 降维的数学过程详解

SVD分解:

$$X = U \Sigma V^T$$

`full_matrices=False` 指修剪矩阵,使矩阵形状与 `n_components` 相符。

$S$(奇异值)就是主成分,其元素由大到小排列:

$\sigma_1 \geq \sigma_2 \geq ... \geq \sigma_k$

最主要的特征放在前面,越往后信息越不重要。

取前 $k$ 个主成分:

$$V_k = V^T[:k, :]^T \quad \text{(形状:} p \times k \text{)}$$

降维操作(矩阵乘法):

$$X_{reduced} = X \cdot V_k$$

$$\underbrace{[m \times p]}_{X} \cdot \underbrace{[p \times k]}_{V_k} = \underbrace{[m \times k]}_{X_{reduced}}$$

即提取前 $k$ 个主成分,就能得到 $k$ 维数据。

|